SVOD en México al Cierre de 2025: Consolidación, Madurez y Reconfiguración Competitiva

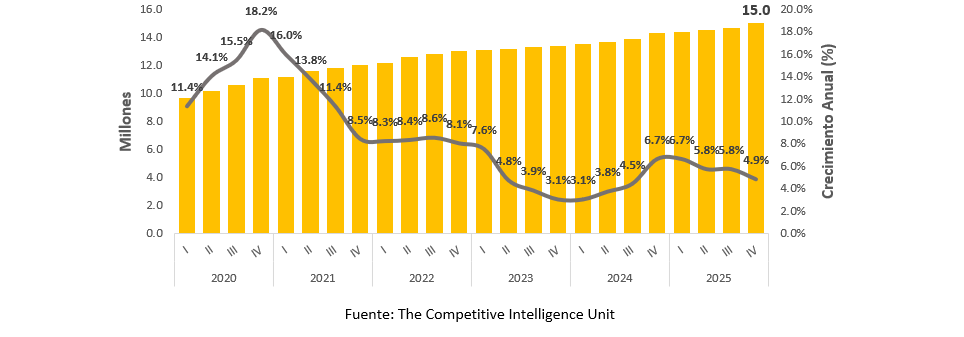

El mercado mexicano de plataformas de video bajo demanda por suscripción (SVOD) alcanzó 15.0 millones de suscripciones al cierre de 2025, un crecimiento anual de 4.9%.

La expansión del sector mantiene una trayectoria positiva, aunque con una moderación en su ritmo de crecimiento, consistente con una etapa de madurez, consolidación y mayor competitividad.

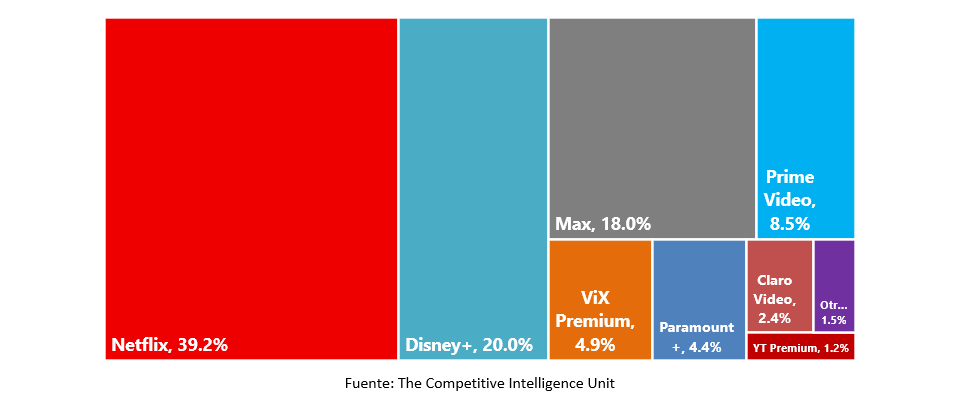

Netflix conserva el liderazgo del mercado (39.2%), mientras que Disney+ (20%) y HBO Max (18%) han fortalecido su posicionamiento competitivo.

El crecimiento en la preferencia de las plataformas se debe crecientemente a la disponibilidad de contenido exclusivo, estrategias tarifarias, empaquetamientos y frecuencia de estrenos.

La participación conjunta de HBO Max y Paramount+ ascendería a 22.4%, configurando un bloque competitivo de escala relevante.

El mercado de plataformas SVOD en México cerró 2025 con un total de 15.0 millones de suscripciones, cifra que confirma la consolidación de este segmento como componente estructural del consumo audiovisual en el país.

Si bien la trayectoria continúa siendo positiva, con un crecimiento anual de 4.9%, se registra una ligera desaceleración marginal en el ritmo de expansión, circunstancia característica de industrias que alcanzan mayores niveles de maduración, adopción y competitividad.

Suscripciones a Plataformas SVOD en México

(Millones y Crecimiento Anual, %)

Precisamente, 51.9% de los internautas consume contenidos audiovisuales en línea tiene acceso a al menos una suscripción activa, equivalente a 52 millones de personas. Este nivel confirma la elevada adopción del streaming como alternativa central del entretenimiento digital.

Reconfiguración Competitiva del Mercado

Al cierre de 2025, Netflix conserva el primer lugar en participación de mercado, al alcanzar 39.2%. No obstante, se identifica una recomposición gradual del ecosistema competitivo, a partir del crecimiento relativo de otros jugadores.

Al respecto, Disney+ ha incrementado su participación a 20.0%, impulsado por una estrategia comercial apoyada en planes con publicidad, promociones de entrada, empaquetamientos con otras plataformas y servicios y el valor significativo de sus franquicias globales.

HBO Max también registra un avance relevante al alcanzar 18.0%, impulsado por una combinación de oferta de contenidos premium, reconocimiento de marca y esquemas de distribución con operadores de telecomunicaciones.

Participación de Mercado de Plataformas SVOD, 4T-2025

Por su parte, Amazon Prime Video se ubica en 8.5%, manteniendo su posicionamiento a partir su integración con el ecosistema Prime, aunque se enfrenta a mayores presiones competitivas en la categoría de video como servicio independiente.

ViX Premium registra una participación de 4.9%, nivel que refleja una estabilización temporal asociada a ajustes en la disponibilidad de contenidos estratégicos (deportes y realities) que podría tomar impulso hacia la segunda mitad de este año por la oferta de todos los partidos del Mundial de Fútbol.

Con menor preferencia pero buscando ostentar un mayor alcance se encuentra Paramount+ con una cuota de 4.4%, mientras que Claro Video escaló a 2.4%, apoyado principalmente en empaquetamientos convergentes con servicios de telecomunicaciones.

Determinantes de la Participación de Mercado

En la fase actual del mercado, la captación y retención de usuarios depende esencialmente de cuatro factores: la disponibilidad de contenido exclusivo, los niveles de precios, la facilidad de acceso mediante empaquetamientos y la constancia en el lanzamiento de nuevos títulos.

Las plataformas con catálogos robustos, transmisión de eventos en vivo y alta frecuencia de estrenos muestran una mayor capacidad no sólo para sostener, sino para impulsar su participación. Asimismo, los modelos híbridos con publicidad han ampliado el espectro de usuarios potenciales al ofrecer opciones de menor precio.

En contraste, las plataformas con menor diferenciación percibida, menor visibilidad publicitaria o dependencia de contenidos estacionales enfrentan mayores retos para expandir su base de suscriptores.

Escenario HBO Max + Paramount+

En términos agregados, una eventual consolidación entre HBO Max y Paramount+ resultaría en una participación conjunta de 22.4% del mercado mexicano.

Este nivel superaría la escala individual de Disney+ y fortalecería su posicionamiento competitivo frente al líder del mercado, a pesar de enfrentar riesgos de consolidación en la cadena productiva de contenidos audiovisuales.

No obstante, esta integración podría generar eficiencias operativas, fortalecimiento de catálogos, mayores capacidades de negociación comercial y una propuesta de valor más robusta para usuarios y anunciantes.

Madurez y Consolidación del Mercado

La moderación en el crecimiento del mercado SVOD no constituye una señal de debilitamiento, sino una manifestación natural de mayor madurez.

El mercado transita hacia una etapa en la que la competencia se definirá menos por una expansión acelerada y más por retención, eficiencia en la monetización y diferenciación manifiesta.

Hacia adelante, las plataformas con mejores capacidades de adaptación comercial, flexibilidad tarifaria y contenido relevante detonarán su alcance para capturar valor en un mercado cada vez más sofisticado y disputado.