Ecosistema del Mercado Móvil en Inminente Reconfiguración

Telefónica busca concretar finalmente su salida del mercado mexicano y detonado un nuevo episodio de reconfiguración estructural y estratégica.

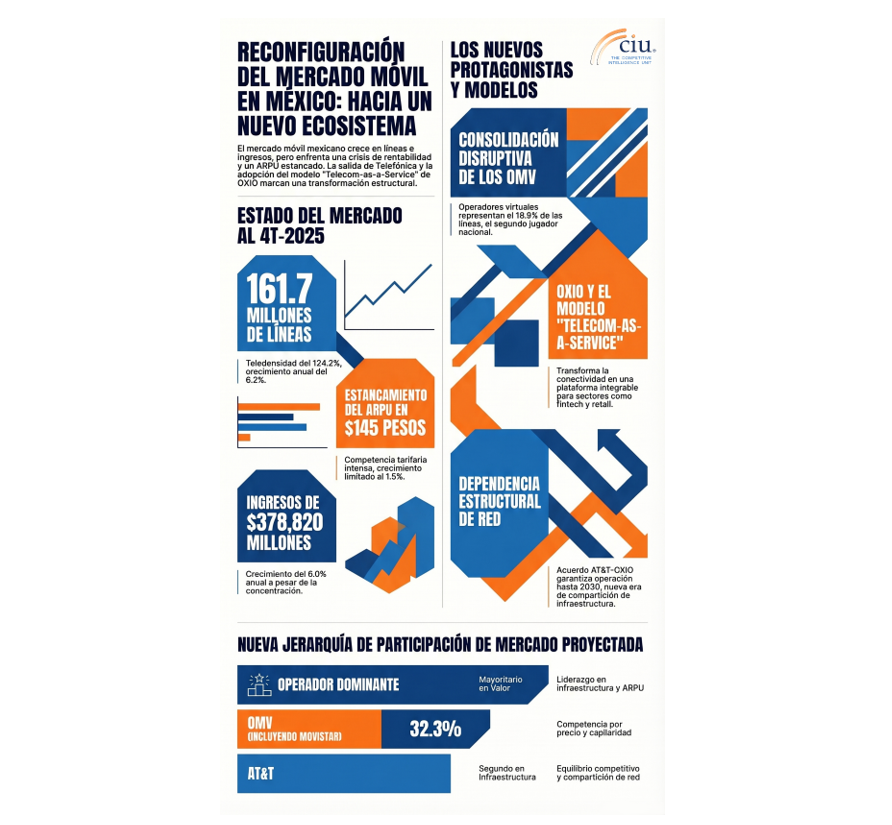

El mercado alcanza 161.7 millones de líneas al 4T-2025 (+6.2%), pero con presiones persistentes en rentabilidad y eficiencia operativa.

Sin considerar al mismo Telefónica como lo que es, un OMV, los demás OMV se consolidan como el segundo jugador en líneas (18.9%), intensificando la competencia tarifaria y la presión en los márgenes de los operadores.

OXIO introduce un modelo "Telecom-as-a-Service", transformando la lógica competitiva del mercado.

El acuerdo de red con AT&T hasta 2030 garantiza continuidad operativa, con una posición clave para el equilibrio competitivo.

El mercado móvil mexicano continúa registrando un dinamismo que contrasta con el desempeño de la economía en su conjunto. Al cierre de 2025, alcanza 161.7 millones de líneas, con una teledensidad de 124.2% y un crecimiento anual de 6.2%. En términos de ingresos, se alcanzó un acumulado de $378,820 millones de pesos durante 2025, 6.0% más en su comparativo anual.

Sin embargo, detrás de esta trayectoria favorable subyace una realidad compleja, el ecosistema competitivo se mantiene altamente concentrado a favor de un solo jugador, los Operadores Móviles Virtuales (OMV) que han detonado un ajuste disruptivo en las tarifas expandiendo el mercado, pero al mismo tiempo el crecimiento del ingreso promedio por usuario se desacelerado.

Precisamente, el ARPU apenas creció 1.5% en el último año, situándose en promedio del mercado en $145 pesos mensuales, evidenciando que la competencia tarifaria ha reducido los márgenes, debilitado la sostenibilidad de ciertos modelos de negocio y resultado en una transformación en la viabilidad operativa de los operadores.

Bajo este contexto, la salida de Telefónica no es una sorpresa, sino una consecuencia natural de un mercado que, aun expandiéndose, requiere de una nueva reconfiguración en línea con la evolución de la demanda de conectividad y las nuevas condiciones del mercado móvil.

Telefónica: Crónica de una Salida Anticipada

La trayectoria reciente de Telefónica en México es la de un operador que perdió gradualmente su capacidad de competir. La caída en ingresos, el desplome en la venta de equipos y un ARPU significativamente por debajo del promedio del mercado revelan una erosión profunda de su posicionamiento competitivo.

La decisión de devolver espectro y vender sus activos de infraestructura marcó el inicio de su transición hacia un modelo dependiente de la red de AT&T desde hace más de un lustro. En los hechos, dejó de ser un operador integrado para convertirse en un OMV “robusto”, sin las ventajas a escala de los operadores tradicionales ni la eficiencia plena de los OMV.

En un mercado cada vez más polarizado, Telefónica quedó atrapada entre quienes compiten por valor y quienes lo hacen por precio.

La reciente concreción de su salida, más que abrupta, es la conclusión lógica de un proceso de debilitamiento prolongado.

OMV: Los Nuevos Protagonistas de la Disrupción

Si hay un conjunto de jugadores que redefinen hoy el mercado, son los OMV, con 18.9% de participación en líneas al 4T-2025, se han consolidado como el segundo lugar a nivel nacional, cuota que podría extenderse hasta casi una tercera parte (32.3%) del mercado, considerando a Movistar como un OMV robusto.

Su crecimiento no sólo responde a sus precios relativamente bajos, sino a un modelo estructuralmente más eficiente, basado en costos reducidos, flexibilidad comercial y una amplia capilaridad en puntos de venta. Este esquema ha democratizado el acceso a los servicios móviles, pero también ha intensificado la presión sobre las finanzas del sector.

El resultado es una paradoja: el mercado crece en usuarios y consumo, pero enfrenta dificultades para impulsar su valor. En ese entorno, los modelos tradicionales sin escala suficiente se han debilitado para sostener su operación.

OXIO: La Conectividad se Vuelve Plataforma

La llegada de OXIO introduce una nueva disrupción conceptual en el mercado. Más que un operador, se trata de una plataforma que convierte la conectividad en un servicio integrable (“Telecom-as-a-Service” O TaaS) dentro de otros ecosistemas, desde fintech hasta retail o plataformas digitales.

Este enfoque traslada la competencia hacia un terreno distinto, donde la red deja de ser el elemento central y el valor agregado surge de la capa de servicios, datos y experiencia de usuario.

No obstante, el reto es mayúsculo. OXIO hereda una base de usuarios de bajo valor, deberá evitar su erosión, construir reconocimiento de marca y ejecutar una transición tecnológica compleja. Su éxito dependerá de su capacidad para transformar una operación debilitada en una alternativa relevante dentro del ecosistema digital.

AT&T: La Incógnita que Puede Redibujar el Mercado

A este proceso de transformación se suma la posible reconfiguración de AT&T México. Aunque su operación se mantiene en terreno positivo, su futuro está condicionado por decisiones estratégicas globales.

La eventual venta, asociación o redefinición de su presencia en el país tendría implicaciones estructurales. No se trata de cualquier jugador, sino del segundo operador con infraestructura propia, con una posición es clave para el equilibrio competitivo.

Si este movimiento se materializa, el mercado no sólo perdería un actor en su configuración actual, sino que abriría la puerta a una consolidación o a la entrada de jugadores con modelos de negocio convergentes.

En paralelo, el acuerdo de compartición de red entre AT&T y la operación adquirida por OXIO, vigente hasta 2030, introduce un elemento de estabilidad en el corto plazo, pero también de dependencia estructural.

Este esquema garantiza continuidad operativa y reduce la necesidad de inversión. Asimismo, sugiere la permanencia de la marca Movistar como un activo transitorio para preservar la base de usuarios.

Así, el mercado combina certidumbre operativa inmediata con interrogantes estructurales de fondo.

El Nuevo Orden del Mercado Móvil

Estos cambios en ciernes y sujetos a la revisión de la autoridad regulatoria apuntan a una reconfiguración profunda. El mercado deja atrás su estructura tradicional para dar paso a un modelo en el que coexisten un operador dominante en valor, un segundo jugador en redefinición y un ecosistema cada vez más relevante de OMV.

En este nuevo equilibrio, la infraestructura deja de ser el único factor determinante y la competencia efectiva resulta de la eficiencia, la visión estratégica, la integración de servicios y la capacidad de monetizar el uso intensivo de datos.

La salida de Telefónica y la incertidumbre en torno a AT&T no son eventos aislados, sino señales inequívocas de que el mercado móvil mexicano ha entrado en un nuevo episodio de reconfiguración.