Telecomunicaciones Móviles en Latinoamérica: Corte de Caja del Grado de Competencia

Se registra un impulso en la contratación, uso y gasto en telefonía móvil (TM) y banda ancha móvil (BAM) en todos los países de la región de Latinoamérica (LatAm), dejando atrás la desaceleración registrada por pandemia de COVID-19.

La competencia es una condición condición sine qua non para el desarrollo óptimo de los mercados de telecomunicaciones móviles, especialmente de cara al lanzamiento y expansión de las redes móviles de última generación (5G) en la región de LatAm.

Al finalizar 2022, el Índice de Herfindahl-Hirschman (IHH) en países como Honduras (5,530 puntos), Bolivia (5,160), Guatemala (5,110), República Dominicana (4,870) y México (4,270), se encuentra a niveles de concentración sumamente elevados.

La categórica diferencia en la participación de mercado del operador dominante y el resto de los jugadores competidores es señal de la conveniencia regulatoria de plantear y aplicar nuevas medidas asimétricas y de fortalecer las existentes, en busca de mejores condiciones competitivas.

En años recientes, las telecomunicaciones móviles han aumentado su relevancia y esencialidad al registrar una renovada importancia de la conectividad ubicua y permanente, a partir de mejores capacidades de descarga, confiabilidad y disponibilidad de los servicios. Así, se registra un impulso en la contratación, uso y gasto en telefonía móvil (TM) y banda ancha móvil (BAM) en prácticamente todos los países de la región de Latinoamérica (LatAm), dejando atrás el episodio de contracción y desaceleración registrado al comienzo de la pandemia de COVID-19.

Con la recuperación de la movilidad y la actividad económica, los usuarios no sólo retomaron sino que intensificaron su consumo con respecto a los niveles previos a la pandemia, tal que se ha registrado un incremento considerable en la base de usuarios e ingresos en la mayoría de los países de la región.

No obstante, dicha recuperación e impulso del mercado depende, entre muchos otros factores, de las condiciones de competencia en cada uno de los países de la región. Ello, al incentivar la expansión y mejora de la cobertura y calidad de los servicios, así como detonar su atractivo en términos tarifarios para los consumidores.

Competencia: Condición sine qua non

Actualmente, de cara al lanzamiento y expansión de las redes móviles de última generación (5G) en la región de LatAm, las condiciones estructurales del mercado como lo son el marco regulatorio y el grado de competencia local son esenciales para el desarrollo del segmento.

Ante ello, amerita analizar el estado competitivo de los países latinoamericanos para identificar aquellos mercados en los que la marcada falta de competencia continúa siendo una barrera significativa para el mejoramiento y crecimiento de los servicios móviles.

El consenso internacional basa el análisis de la competencia con base en el Índice de Herfindahl-Hirschman (IHH). Su obtención consiste en sumar el cuadrado de las participaciones de mercado de cada empresa u operador en el mercado y, por lo general, se reporta en escala entre 0 y 10,000 puntos. Cuando se aproxima a cero su interpretación es que el número de empresas participantes cuentan con tamaños relativos similares, es decir, la competencia es teóricamente perfecta. En contraste, cuando alcanza su máximo de 10,000, se aproxima a una estructura monopólica.

Al finalizar 2022, el Índice de Herfindahl-Hirschman (IHH) en países como Honduras (5,530 puntos), Bolivia (5,160), Guatemala (5,110), República Dominicana (4,870) y México (4,270), se encuentra a niveles de concentración sumamente elevados. Es decir que son los países con menor competencia efectiva en el segmento móvil, con el mayor grado de concentración de mercado en posesión del operador dominante respectivo de cada país.

Índice Herfindahl-Hirschman: Suscripciones del Mercado Móvil en LatAm, 2022

(Puntos)

En contraste, Puerto Rico (2,880 puntos), El Salvador (2,780), Perú (2,640), Brasil (2,540) y Chile (2,510) son los mercados móviles más competitivos en Latinoamérica, en los que se identifican niveles moderados de concentración de mercado y condiciones favorables de oferta para los usuarios finales. Además, es en estos mercados que se registran ritmos más acelerados en el ejercicio de inversiones entre los operadores.

Asimismo, es importante conocer la trayectoria del IHH a través del tiempo. De esta manera, se identifica si los países convergen o divergen en sus trayectorias hacia un escenario de competencia efectiva, además de conocer el ritmo de estas.

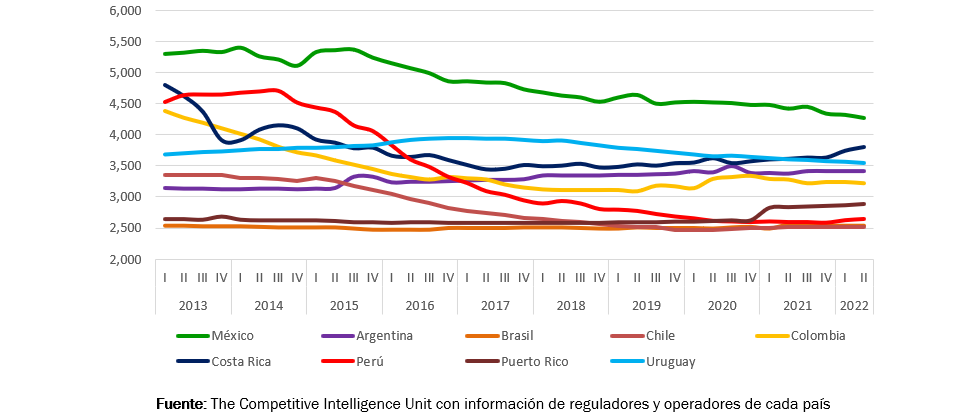

En la siguiente gráfica, se ilustra la evolución del IHH en suscripciones móviles para las principales economías latinoamericanas entre 2013 y 2022.

Índice Herfindahl-Hirschman: Suscripciones del Mercado Móvil en LatAm (2013-2022)

(Puntos)

En 2013, destacaban cuatro países de Latinoamérica por registrar los mayores niveles de concentración de mercado: México (5,300 puntos), Costa Rica (4,810), Perú (4,530) y Colombia (4,390).

En su evolución en la última década, el mercado móvil peruano es insignia, al registrar una trayectoria marcadamente descendente, circunstancia que lo ha colocado como uno de los mercados con mayor competencia en la región de LatAm. Entre 2013 y 2022, el IHH se contrajo 41.7%, al pasar de 4,530 a 2,640 puntos. Destaca la labor de promoción competitiva de su regulador nacional, el Organismo Supervisor de Inversión Privada en Telecomunicaciones (OSIPTEL).

En el periodo analizado, también el mercado móvil colombiano registra una reducción significativa (-26.7%) en su nivel de concentración, reflejo de la diversificación y expansión de los operadores competidores en el segmento de Operadores Móviles Virtuales (OMV).

En Centroamérica, la concentración del mercado móvil tico (Costa Rica) descendió 20.8%, atribuible a la competencia uno a uno entre con el operador estatal ICE y el entonces Movistar (ahora Liberty).

El caso chileno registra una reducción en el IHH móvil en suscripciones de 25.1%, al pasar de 3,350 a 2,510 puntos en una década. Se trata de un mercado que anteriormente ya alcanzaba niveles de concentración moderada para transitar y convertirse en uno de los países más competitivos del mundo en telecomunicaciones móviles y líder en el despliegue de la tecnología 5G en la región.

Por otro lado, México registra una disminución de -19.4% en el IHH, resultado insuficiente al ser de los mercados con un elevado grado de concentración y de los de menores ganancias en competencia entre los países referidos anteriormente. Actualmente, el mercado mexicano móvil sigue careciendo de condiciones equitativas suficientes entre operadores, al tener un preponderante que continúa extrayendo ganancias e ingresos extraordinarios, que le habilitan marcadas ventajas frente a sus competidores.

A pesar de su proximidad limítrofe Chile y Argentina, registran trayectorias divergentes en términos de concentración de mercado, tal que inicialmente en 2013 registraban niveles del IHH aproximados entre ellos y a partir de 2015 se observa un punto de inflexión en la tendencia de ambos países. Argentina ha mermado su dinámica competitiva, al incrementar su concentración de mercado en 8.6%, en contraste con el caso chileno.

Nivelación del Terreno Competitivo

Una de las vías más efectivas para detonar una desconcentración de mercado y gestar competencia efectiva es la generación de condiciones equitativas de oferta entre operadores, idealmente entre dos o más oferentes de tamaño similar que se disputen el mercado.

En la siguiente gráfica, se presenta la diferencia en participación de mercado por el número de suscriptores entre el operador principal y el segundo lugar del mercado. Una diferencia reducida apuntaría a una competencia equitativa entre ambos operadores. Por el contrario, una elevada distancia en puntos porcentuales (pp) apuntaría a un claro dominio de un solo jugador, circunstancia que imposibilitaría la competencia efectiva en el mercado.

Diferencia en Participación de Mercado entre Primer y Segundo Operador, 2022

(Puntos Porcentuales, pp)

México nuevamente destaca como el país en el que hay una disparidad significativa en términos de participación de mercado entre el primer y segundo lugar, tal que Movistar, el segundo operador con el mayor número de suscriptores, se encuentra a 42.8 pp. del operador dominante Telcel (América Móvil). Esta diferencia es abismal, preocupante y marcadamente distorsionante, puesto que condiciona a una oferta inequitativa entre operadores, aunado a los limitados incentivos al ejercicio de inversiones. A pesar de ello, los operadores competidores, especialmente los OMV han optado por la competencia vía tarifas disruptivas y diferenciación con respecto al jugador principal.

En franco contraste, Perú, Brasil, Argentina, Costa Rica y Chile destacan como los países con una competencia efectiva entre el operador líder y el segundo lugar, circunstancia que impulsa el dinamismo competitivo agregado en el mercado. Sin embargo, es menester seguir promoviendo el crecimiento y desarrollo de los operadores entrantes o de menor escala para alcanzar condiciones equitativas entre jugadores.

El presente análisis posiciona a México como uno de los países con una estructura marcadamente dispar y, consecuentemente, de excesiva concentración de mercado en el segmento de telecomunicaciones móviles en la región de Latinoamérica, con una trayectoria insatisfactoria y parsimoniosa hacia niveles de competencia efectiva entre los países analizados. Ello apunta a la necesidad de plantear y aplicar nuevas medidas asimétricas y de fortalecer las existentes, en busca de mejores condiciones competitivas.

El desarrollo de 5G está sujeto al dinamismo competitivo existente en los diferentes, por ello es esencial la generación de condiciones favorables que incentiven el despliegue y expansión de las redes de nueva generación.