Impactos de la Gestión del IFT a 7 años de su Creación

Existe hoy una discusión abierta en torno al planteamiento del jefe del ejecutivo de desaparecer al Instituto Federal de Telecomunicaciones (IFT), órgano regulatorio especializado y autónomo para el desarrollo y provisión eficiente de las telecomunicaciones y la radiodifusión en México, creado hace siete años.

Conviene repasar algunos elementos básicos de experiencia que han llevado al establecimiento y fortalecimiento de estos órganos reguladores de una actividad, las telecomunicaciones, que se ha convertido en fundamental para la operación social y económica do todos los países.

Este sector nace histórica e internacionalmente con extrema concentración que, en la mayoría de los casos, constituía monopolios, privados o públicos. El avance tecnológico, acompañado del aprendizaje legal, regulatorio y de mercados, llevó a los países a buscar gestar competencia en su operación. Esta competencia da origen a estos reguladores.

Su establecimiento surge también, consecuentemente, de la necesidad de asegurar el bienestar público ante tarifas excesivas y baja calidad de los servicios, de monitorear el cumplimiento de las obligaciones contractuales de las empresas proveedoras, establecer estándares técnicos de calidad y seguridad, promover la inversión en infraestructura en el sector, así como de resolver disputas entre los agentes económicos, entre otras funciones.

Alrededor del mundo, se ha tendido hacia el fortalecimiento, especialización técnica e independencia de los órganos reguladores de las telecomunicaciones frente a otras entidades del Estado, especialmente del Poder Ejecutivo y los organismos de ejecución de política pública, como es el caso de la Federal Communications Commission (FCC) en Estados Unidos, Ofcom en Reino Unido o la Comisión de Regulación de Comunicaciones (CRC) en Colombia.

Estos órganos se integran en un entramado constitucional de complementariedad entre órganos desconcentrados, secretarías de estado, Poder Judicial y otras entidades del Estado para garantizar la provisión de los diversos servicios de telecomunicaciones, en condiciones de disponibilidad, asequibilidad, diversidad y calidad.

Desde su creación con la Reforma Constitucional de 2013, el IFT ha avanzado por la competencia efectiva, la asignación eficiente del espectro radioeléctrico, la promoción de las inversiones, la cobertura universal, la disponibilidad asequible, la calidad óptima de los servicios, entre otros elementos derivados del mandato Constitucional.

El cumplimiento de estas prerrogativas se ha traducido en beneficios tangibles para usuarios, proveedores de los servicios, así como para la nación.

Generación de Ingresos para la Federación

De acuerdo con la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2021, se proyecta que Estado mexicano ingresará $6,291.4 millones de pesos (mdp) por concepto de recaudación por la provisión de servicios de redes públicas de telecomunicaciones.

Asimismo, se calculan ingresos para el IFT por $18,157.5 mdp atribuibles al cobro de derechos por el uso, goce, aprovechamiento o explotación de servicios de telecomunicaciones y $26.2 mdp por servicios que presta directamente el regulador.

Ingresos / Egresos de la Federación por la Gestión del IFT

(Millones de pesos)

Fuente: The Competitive Intelligence Unit con información de la

Ley de Ingresos y Presupuesto de Egresos de la Federación 2021

Por su parte, el Presupuesto de Egresos de la Federación estima una erogación por $1,510 millones de pesos correspondientes a la gestión del Instituto.

Este costo tan sólo representa una 6.2% del monto total de recursos que percibirá el Estado por la instrumentación de política regulatoria y administración del espectro radioeléctrico por parte del IFT.

Promoción de la Inversión

Desde la puesta en operación del IFT, la inversión privada en telecomunicaciones ha repuntado entre 2013 y 2019 en 41.3%, respecto a los seis años previos (2006-2012), al alcanzar un monto acumulado de $542,110 millones de pesos.

Inversión Privada en Telecomunicaciones: 2006-2012 vs. 2013-2019

(Millones de Pesos)

Fuente: The Competitive Intelligence Unit con información del 2º Informe de Gobierno y del IFT

Este ejercicio de recursos fue posible partir de la mayor disponibilidad de recursos espectrales y la implementación de mecanismos niveladores de las condiciones de oferta entre operadores.

Asignación de Espectro Radioeléctrico

Durante el curso de su operación en materia de licitación y asignación del espectro radioeléctrico esencial para la operación de las telecomunicaciones móviles, el IFT ha generado pasar de 222 MHz a 700 MHz entre 2014 y 2020, esto es un nivel 3.2 veces superior.

Ello como consecuencia de la subasta de las bandas AWS, la adjudicación de la banda de 700 MHz otorgada a la Red Compartida, la licitación de la banda de 2.5 GHz, así como del reordenamiento de la banda de 3.5 GHz para la provisión de internet fijo inalámbrico.

Espectro Radioeléctrico para Telecomunicaciones Móviles (MHz Asignados)

Fuente: The Competitive Intelligence Unit con información de IFT

Estas acciones colocan a México en el segundo lugar en cantidad de espectro asignado entre los países de Latinoamérica y manifiesta el cumplimiento del mandato constitucional otorgado al IFT de “promoción y supervisión del uso, aprovechamiento y explotación del espectro radioeléctrico” para el desarrollo eficiente de los servicios de telecomunicaciones en México.

Acceso y Precios de Servicios

Estas mejores condiciones en la provisión de servicios se han traducido en una expansión significativa en la disponibilidad de los servicios durante los primeros 6 años de actividad regulatoria del IFT.

La contabilidad de acceso a servicios de telefonía fija aumentó 13.6%, banda ancha fija 57.6%, telefonía móvil 16.0%, banda ancha móvil 198.8% y televisión restringida 49.2%.

Ello propiciado por la reducción en términos reales de los precios de las telecomunicaciones en su conjunto de 42.9%, entre 2013 y 2020, 7 años de su ejercicio.

Acceso a Banda Ancha Móvil en México

(Accesos por cada 100 habitantes)

Fuente: The Competitive Intelligence Unit con información de IFT

La banda ancha móvil registra el mayor crecimiento en su número de accesos, al pasar su penetración de 29 a 77 por cada 100 habitantes (2013-2019), razón 2.7 veces superior, durante el periodo de gestión regulatoria del IFT

Consumo de Servicios Móviles

El consumo de conectividad móvil muestra una rampa ascendente desde la creación del IFT. El promedio mensual de minutos cursados por usuario, prácticamente se duplicó durante esta gestión, al pasar de 228 a 422 (2013-2019), a partir de la disminución de 54.6% de los precios de los servicios móviles en términos reales, así como la oferta ilimitada de voz tanto en la modalidad de prepago como pospago.

Consumo de Banda Ancha Móvil en México

(MB por Usuario al Mes)

Fuente: The Competitive Intelligence Unit con información de IFT

Considerando tan sólo la base de clientes de América Móvil (Telcel), el consumo de minutos por usuario en México es 112.7% mayor que el registrado por el promedio del resto de países de Latinoamérica.

Respecto a la navegación móvil, el promedio de tráfico de datos se multiplicó en más de 10 veces, al alcanzar 2,782.6 MB en 2019, desde un nivel de 211.6 MB en 2015.

OECD: Recuperación en el Bienestar de los Consumidores

"Estimation of Loss in Consumer Surplus Resulting from Excessive Pricing of Telecommunication Services in Mexico": Una Actualización al 2020

La persistente concentración en el mercado de Telecomunicaciones ha generado precios altos en sus servicios, así como falta de incentivos a la adopción y consumo impactando significativamente el desarrollo del sector y la economía en general en México.

Una metodología para dimensionar esos efectos negativos que provoca la falta de competencia es aquella realizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE)[1]. En 2012, este organismo publicó un análisis sobre las pérdidas en el bienestar de los consumidores en México atribuibles a los elevados precios, la mala calidad de los servicios y los bajos niveles de inversión para el despliegue de infraestructura.

En el estudio "Estimation of Loss in Consumer Surplus Resulting from Excessive Pricing of Telecommunication Services in Mexico" publicado en 2012, la Organización estima que la falta de competencia en el sector de telecomunicaciones en México genera una pérdida de bienestar social equivalente a 1.8% del PIB por año.

El conjunto de acciones e implementación de mecanismos regulatorios para la provisión eficiente de servicios de telecomunicaciones por el IFT ha permitido la recuperación de la mitad de la pérdida en el bienestar de los consumidores calculada por la OECD en 2012. Su baja desde 1.8% del PIB a 0.9%, resulta de la reducción significativa de precios (equivalente a 0.4% del PIB) y expansión en el acceso a los servicios (0.5% del PIB).

Esta pérdida en el bienestar es generada por dos fuerzas complementarias: por un lado, los elevados cobros realizados a los consumidores; y, por otro lado, las suscripciones no alcanzadas debido a las ineficiencias del mercado.

Pérdida anual promedio estimada de bienestar del consumidor derivada de los precios excesivos de los servicios de telecomunicaciones en México, 2005-2009

(Como porcentaje del PIB mexicano)

Fuente: Organización para la Cooperación y el Desarrollo Económicos (OCDE)

Entre estas pérdidas, 0.9% son atribuibles a los cargos excesivos a consumidores a los que proveen servicios y 0.9% por las suscripciones no alcanzadas precisamente, por las elevadas tarifas. Por servicio, 0.9% corresponde a las telecomunicaciones fijas, 0.7% a las telecomunicaciones móviles y 0.3% a la banda ancha.

Revaluación de los Impactos

De acuerdo con la medición que la OCDE realizó en 2012, midiendo la reducción en precios y crecimiento en las suscripciones de los diferentes servicios, se puede obtener una cota inferior del beneficio que se ha obtenido ante el impulso competitivo actual y la implementación de medidas de la Reforma.

De acuerdo con el Índice Nacional de Precios al Consumidor, de diciembre del 2009, último dato que consideró el estudio de la OCDE, al cierre del 2019 (una década después), los precios de los servicios de telefonía móvil han disminuido al menos 57.9%, los de telefonía fija 17.4% y los de internet 10.6%. Asimismo, de acuerdo con información del IFT, en el mismo periodo las líneas móviles han aumentado 46.6%, las fijas 12.6% y las conexiones de internet de banda ancha 112.5%.

Cambios en Determinantes de la Pérdida de Bienestar del Consumidor, 2009-2019

Fuente: Estimaciones propias a partir del Estudio de la OCDE sobre políticas y regulación de telecomunicaciones en México

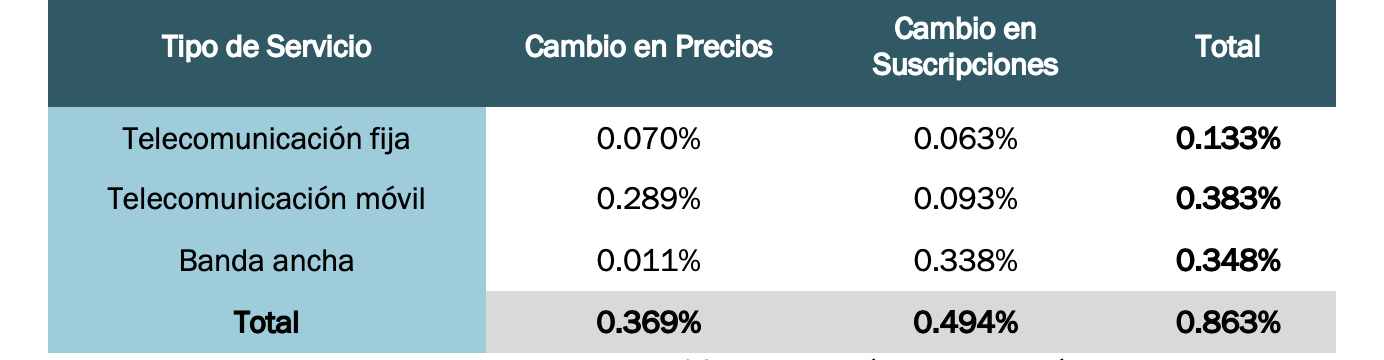

Considerando estos cambios y el impulso competitivo atribuible a la Reforma de Telecomunicaciones y la Ley Federal de Telecomunicaciones y Radiodifusión (LFTR), así como al extrapolar la metodología de la OCDE, se obtiene una ganancia promedio en el bienestar del consumidor equivalente a 0.863% del PIB anual. Es decir, se lograron retroceder 48.0% los perjuicios resultantes de precios elevados por la falta de competencia. Este cambio en el bienestar social se puede dividir en dos componentes: una disminución en los precios responsable de una ganancia de 0.369% del PIB anual, y el cambio en los suscriptores que significó un aumento de aproximadamente 0.494% del PIB anual en Bienestar Social. Asimismo, 0.133% del PIB anual corresponde a las telecomunicaciones fijas, 0.383% a las telecomunicaciones móviles y 0.348% al servicio de internet de banda ancha.

Cambio Promedio en la Pérdida de Bienestar del Consumidor, 2009-2019

Fuente: Estimaciones propias a partir del Estudio de la OCDE sobre políticas y regulación de telecomunicaciones en México

El conjunto de beneficios de telecomunicaciones obtenidos en la economía en su conjunto a partir de este nuevo marco legal y regulatorio de Telecomunicaciones ascienden a 0.863% del PIB. Es decir, que, sin la contribución del sector a la economía mexicana, esta habría crecido sólo 1.82%, en lugar del crecimiento real de 2.68% registrado en el periodo 2009-2019. Asimismo, las previsiones de crecimiento para los próximos 10 años que oscilan alrededor del 2.0%, rondarían alrededor del 1.14%, de no haberse llevado a cabo la Reforma. Así, al tratarse de un sector transversal en la actividad económica del país, las mejores condiciones en la provisión de servicios impactan de manera directa y positiva a todo el país.

Con todo, cualquier iniciativa de eliminación de este organismo no sólo implicaría un franco retroceso y pérdida de ganancias para el sector, sino que también contravendría el mandato constitucional de alcanzar un pleno y óptimo acceso a las telecomunicaciones para todos los mexicanos.

[1] OCDE (2012), Estudio de la OCDE sobre políticas y regulación de telecomunicaciones en México, OECD Publishing. http://dx.doi.org/10.1787/9789264166790-es