Preponderancia en Telecomunicaciones: Análisis sobre la Efectividad de las Medidas para la Competencia

Documento de Opinión de The Competitive Intelligence Unit a la Consulta pública sobre la efectividad en términos de competencia de las medidas impuestas al Agente Económico Preponderante en el Sector de Telecomunicaciones

(Boletín de Prensa)

En búsqueda de realizar un proceso de transparencia y promover la participación de todos los interesados y agentes participantes, el Instituto Federal de Telecomunicaciones abrió por segunda ocasión su consulta pública sobre la efectividad de las medidas impuestas al Agente Económico Preponderante en el Sector de Telecomunicaciones (AEP-T).[1]

Este proceso estuvo abierto desde el 5 de Marzo de 2019 al 27 de Mayo de 2019, en este periodo el IFT buscaba recabar la experiencia tecnológica, regulatoria, de mercado, de estrategia competitiva, entre otros rubros, a partir de documentos de análisis, comentarios, opiniones o aportaciones de interesados, especialistas, académicos y agentes económicos relevantes.

Su objetivo se planteó en términos de coadyuvar en la conformación de un análisis exhaustivo y recomendaciones sobre las condiciones de competencia y dinámica competitiva en los mercados, así como sobre la implementación, cumplimiento y efectividad de las medidas.

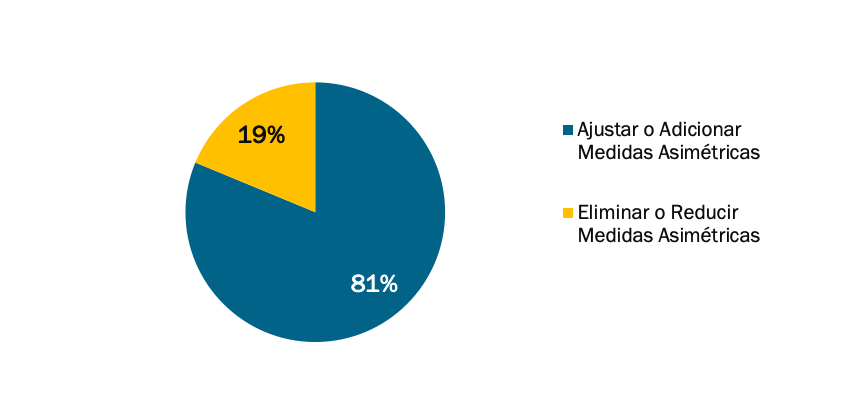

Entre los participantes, llama la atención que el consenso de la gran mayoría (más de 4/5 partes) evidencian la insuficiente eficacia y cumplimiento efectivo de la regulación asimétrica para alcanzar su cometido prometido, por lo que proponen ajustar o adicionar medidas pro-competencia en el marco regulatorio de preponderancia.

Opinión sobre las Medidas Asimétricas Impuestas al Preponderante

Fuente: The Competitive Intelligence Unit con información de Opiniones Publicadas en el Portal del IFT

La escasa minoría (tan sólo 3 opiniones) apuntan lo contrario. Claramente esas opiniones padecen de un marcado conflicto de interés, al haber sido emitidos por el propio preponderante (América Móvil), su sindicato y uno de sus “consultores” que emplea sin autorización para estos fines el logo de una prestigiada institución académica.

Es un hecho que el grueso de los documentos de opinión concluye que aún no existen condiciones verificables de competencia efectiva en los mercados de telecomunicaciones, incluso a pesar de la implementación de mecanismos de nivelación competitiva.

Estos testimonios deben prevalecer en la revisión que realiza el IFT a cinco años de la Declaratoria de Preponderancia de Telecomunicaciones.

Efectos de la Regulación de Preponderancia sobre la Estructura Competitiva

Al respecto, la opinión emitida por The Competitive Intelligence Unit destaca en términos puntuales lo que se manifiesta a continuación.

En los cinco años pasados la política sectorial emprendió un esfuerzo por aproximar al sector de telecomunicaciones a un escenario de competencia efectiva. Sus resultados han sido positivos, sobre todo en su fase inicial. Sin embargo y a pesar de la definición y posterior revisión, modificación y adición de medidas de regulación asimétrica, aún se registra una excesiva concentración de mercado e incluso más recientemente una reconcentración de la participación de mercado que ostenta el operador preponderante en telecomunicaciones en México, América Móvil.

En términos cuantitativos, si bien tuvo lugar escaso rebalanceo competitivo desde la entrada en vigor de las medidas de preponderancia (marzo de 2014) hasta el inicio de su primera revisión (abril de 2016), este no continuó en la fase subsecuente a la modificación de las medidas de preponderancia, al mes de diciembre de 2018 (última cifra publicada por el IFT, a la fecha).

· La participación total del preponderante de telecomunicaciones, medida en usuarios, pasó de 61.0% en abril de 2016 a 59.1% en diciembre de 2018, esto es, una mínima reducción de únicamente 1.9 puntos porcentuales (p.p.) durante este periodo y una de 5.9 p.p. desde la entrada en vigor de las medidas de preponderancia, aproximadamente un punto porcentual por año.

Participación de Mercado del Preponderante en Usuario

(Proporción del Total de UGIs, %)

Fuente: The Competitive Intelligence Unit con información del IFT

· En términos de ingresos, a partir de la primera revisión de las medidas de preponderancia, con la eliminación de la tarifa de interconexión ubicada en nivel de cero, hasta el cuarto trimestre de 2018, el preponderante ha logrado recapturar mercado, al incrementar 2.5 p.p. su participación de mercado en ingresos del segmento móvil. Entre abril de 2016 y diciembre de 2018, América Móvil incrementó su participación total en ingresos 2.3 p.p., al pasar de 59.8% a 62.1%.

Participación de Mercado del Preponderante en Ingresos

(Proporción del Total de Ingresos, %)

Fuente: The Competitive Intelligence Unit con información del IFT

· Mientras que los competidores se caracterizan por fortalecer su huella de mercado en telecomunicaciones, con el ejercicio de fuertes y sostenidos montos de inversión, el preponderante ha reducido su dinamismo y registra una contención de sus inversiones.

Inversiones en Telecomunicaciones

(Miles de Millones de Pesos)

Fuente: The Competitive Intelligence Unit con información del IFT

Efectos de la Regulación de Preponderancia sobre la Concentración de Mercado

A partir de analizar la trayectoria de la medición de concentración del mercado en términos de ingresos, el Índice Herfindal-Hirschman (IHH), se identifican diferentes fases de desconcentración y reconcentración en el mercado que evidencian la eficacia intertemporal de la regulación asimétrica, desde la Declaratoria de Preponderancia de marzo de 2014 hasta diciembre de 2018.

1. Parcial efectividad sobre la desconcentración del mercado: transcurrió desde la Declaratoria de Preponderancia en marzo de 2014, hasta la revisión, modificación y adición de medidas de este marco regulatorio asimétrico en marzo de 2017.

· Durante el periodo el nivel de IHH descendió 668 puntos o 18.3% para llegar a 3,652 puntos. Ello, atribuible en lo principal a la llamada eficacia de la tarifa cero de interconexión asimétrica a favor de los competidores que les permitió una oferta en mejores condiciones de precios y cantidad de servicios frente al preponderante.

2. Agotamiento para la nivelación competitiva: tuvo lugar desde la primera revisión de la efectividad de la preponderancia hasta el segundo trimestre de 2018.

· Durante el periodo el nivel de IHH aumentó 132 puntos o 3.6%, y se mantuvo en un promedio cercano a los 3,800 puntos.

· Esto es atribuible a la eliminación del régimen asimétrico de interconexión cero para los operadores competidores desde el 1º de enero de 2018, la nivelación de las condiciones de oferta entre competidores, así como a la identificación de indicios de una ineficacia del marco regulatorio de preponderancia para equilibrar la estructura competitiva sectorial.

Índice de Herfindahl-Hirschman (IHH) en Ingresos de Telecomunicaciones

Fuente: The Competitive Intelligence Unit con información del IFT

1. Ineficacia de la regulación asimétrica y reconcentración del mercado: se observa desde el segundo trimestre al cuarto trimestre de 2018.

· Como su denominación lo indica, la trayectoria del IHH durante esta fase es ascendente y marca el inicio de una ganancia de participación de mercado en ingresos del preponderante, al pasar de un nivel de 3,785 a 4,142 puntos, un aumento de 9.4% durante casi un año.

Aplicación, Cumplimiento y Eficacia de la Regulación Asimétrica

Estas métricas implican que la política regulatoria de preponderancia ha sido insuficientemente eficaz para la promoción de la competencia efectiva, como para eliminar las barreras de acceso a los servicios mayoristas por parte de los operadores no-preponderantes.

· A pesar de que en la mayoría de los servicios mayoristas se observa un cumplimiento teórico y documental casi total de las condiciones impuestas por el regulador, esta información no es concluyente necesariamente que las medidas tengan efectos tangibles y positivos en la competencia efectiva sectorial.

· Los operadores competidores han manifestado que el preponderante continúa mostrando comportamientos dilatorios y prácticas dirigidas a prorrogar la aplicación de la regulación en materia de acceso a su infraestructura y mantiene la práctica de ofrecer a los usuarios finales tarifas no replicables por sus competidores.

· La falta de transparencia en la localización y potencial uso de los recursos de infraestructura inhibe su eficaz y eficiente aprovechamiento por los operadores competidores, circunstancia que dificulta el cumplimiento e implementación efectiva de la regulación asimétrica.

En la primera revisión bienal de la efectividad de las medidas de preponderancia, el regulador identificó que los mecanismos de nivelación competitiva habían sido ineficaces para verificar condiciones de competencia efectiva e insuficientes para garantizar una prestación de servicios mayoristas en condiciones no discriminatorias.

Este escenario continúa a dos años del fortalecimiento y adición de medidas que no han logrado su objetivo de ser conducentes para los fines de promoción competitiva referidos.

Conclusiones y Recomendaciones de Política Regulatoria

Al respecto, es menester asegurar dos ajustes fundamentales a las medidas de preponderancia.

1. Eliminar las barreras de acceso a la infraestructura del Agente Económico Preponderante, a partir de establecer nuevas medidas y detonar la eficacia de las ya establecidas.

2. Impedir que la fuerza derivada del alcance y tamaño de su operación genere una regresión competitiva y una reversión de los beneficios advertidos actualmente por los consumidores mexicanos.

Adicionalmente, la labor del regulador no sólo debe consistir en el diseño e implementación de mecanismos para la promoción de la competencia efectiva, sino también en la supervisión y verificación cierta de sus efectos esperados en la realidad del mercado.

En este sentido. el IFT debe valorar la importancia esencial y continuar con el seguimiento trimestral del cumplimiento de la regulación asimétrica y sus efectos en el mercado, a fin de acatar a cabalidad con el mandato constitucional que le dio origen al propio Instituto.

Con todo, se identifica una insuficiente y prácticamente nula eficacia de la regulación asimétrica para nivelar el terreno competitivo entre competidores. Se requiere que tras la segunda revisión de la eficacia de las medidas asimétricas impuestas se verifiquen sus efectos esperados directamente en el mercado, incluso evaluar la conveniencia de aumentar su número, así como garantizar su eficacia regulatoria en términos de competencia efectiva.

El regulador debe buscar implementar con eficacia los mecanismos para eliminar las barreras de acceso a la infraestructura del preponderante, así como impedir la continuación de una regresión competitiva derivada de su alcance y tamaño de su operación.

De no ser así, se seguirá limitando el potencial competitivo que más de dos décadas y media después de la privatización del monopolio público, resulta en un operador preponderante que ostenta dos terceras partes de los ingresos, líneas, usuarios, tráfico, entre otros elementos del sector de las telecomunicaciones.

Prospectiva de Participación de Mercado del Preponderante en Ingresos ante la (In)Eficacia Regulatoria Actual

(Proporción del Total de Ingresos, %)

Fuente: The Competitive Intelligence Unit con información del IFT

Un escenario posible sería que el preponderante estaría perpetuando “ad infinitum” su capacidad de atraer y generar mercado e imposibilitando la gestación de competencia efectiva en el sector de telecomunicaciones en México.

De continuar la escasa e incluso nula eficacia de la regulación asimétrica, el proceso de reconcentración en los 15 años por venir, beneficiaria al preponderante para que, según los cálculos y proyecciones, alcance al menos una ponderación cercana a 4/5 partes del mercado en ingresos (78.7%). Todo esto, con sus consecuentes implicaciones sobre el desarrollo anticipado de redes de nueva generación, adquisición de licenciamiento de espectro radioeléctrico y exclusividad de dispositivos móviles, margen para extender su dominio de mercado hacia otros segmentos, entre otras ventajas frente a sus competidores.

Es el presente, entonces, un momento y acción de política sectorial cruciales en la búsqueda de la evasiva competencia efectiva. El órgano regulador debe entonces, prevenir y revertir la ya patente reconcentración de mercado del preponderante y, así, evitar a toda costa, abrirle la puerta de entrada a la TV de paga. De no actuar de esa forma, aceleraría la llegada de este escenario, a todas luces contrario al desarrollo de sus competidores y a la maximización del bienestar de los consumidores mexicanos.

[1] Instituto Federal de Telecomunicaciones, “Consulta pública sobre la efectividad en términos de competencia de las medidas impuestas al Agente Económico Preponderante en el Sector de Telecomunicaciones”. Comentarios disponibles en: http://bit.ly/2MjbKz8