Telecomunicaciones Móviles al 1T17: Líneas, Adiciones Netas y Cobertura 4G-LTE

En periodos recientes, las condiciones del mercado de telecomunicaciones móviles en México han registrado cambios importantes que las estadísticas financieras y operativas de los operadores empiezan a reflejar.

La expansión de las redes de telecomunicaciones, la disminución de precios en los servicios, la aun limitada aplicación efectiva de algunas medidas de la regulación de preponderancia, así como la escasa materialización de acuerdos mayoristas de compartición de infraestructura, son factores que explican la dinámica actual del mercado móvil.

Efectivamente, en la actualidad se identifican condiciones de cobertura, calidad y precios más homogéneas y balanceadas entre competidores, bajo un entorno de crecientes montos de inversión en infraestructura y estrategias comerciales competitivas, que resulta en un empoderamiento del consumidor en la elección de operador.

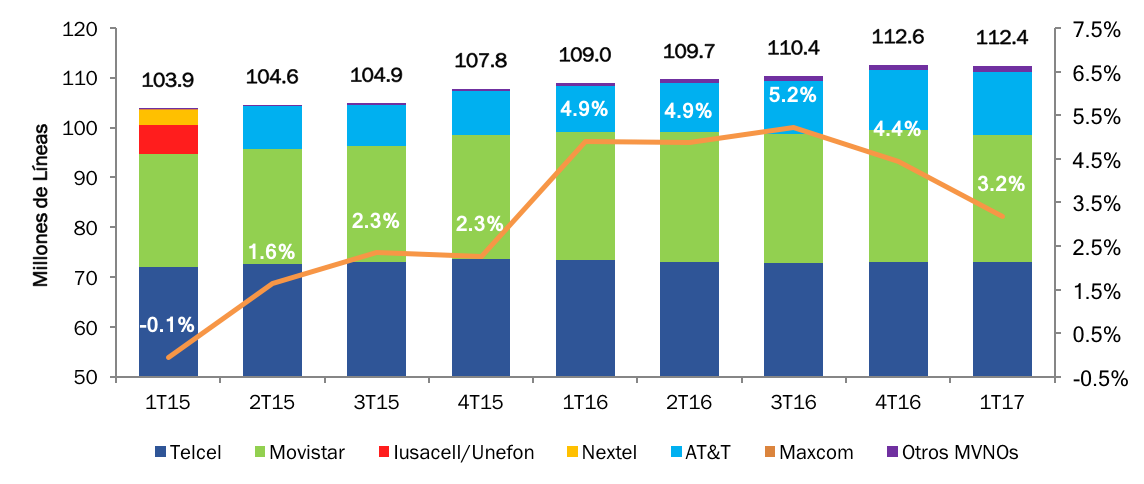

El Mercado Medido en Líneas

Al cierre de 1T17, contabilizan 112.4 millones líneas móviles, lo que representa un crecimiento anual de 3.2%. En la contabilidad de líneas por compañía se identifican contrastes. Por una parte, el preponderante registra una ligera disminución de 0.8% anual, Movistar un crecimiento mínimo de 0.01% y AT&T impulsa el crecimiento del mercado con un sorprendente aumento de 36.8% anual.

Líneas Móviles al 1T17

(Millones)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

Es así como el moderado dinamismo del segmento móvil en su conjunto es inducido por AT&T, que con fuertes montos de inversión en infraestructura y estrategias comerciales competitivas han logrado atraer clientes a su red.

De esta manera, Telcel mantuvo su marcado liderazgo en términos de participación de mercado con 64.9% de las líneas móviles, mientras Movistar alcanzó 22.8% y AT&T 11.2%.

En comparación con el mismo trimestre del año pasado, Telcel perdió 2.6 pp., Movistar 0.7 pp., a la vez que AT&T ascendió en 2.7 pp y así como los operadores móviles virtuales que también aumentaron 0.5 pp. Estos últimos no han podido alcanzar una participación significativa, en conjunto, contabilizan 1.09% de las líneas móviles.

Líneas Móviles por Operador al 1T17

(Participación de Mercado, %)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

El Mercado Medido en Adiciones Netas por Operador

El análisis de adiciones netas muestra con claridad el desempeño comercial de cada uno de los operadores durante el trimestre. De esta manera, podemos observar cómo AT&T acumula el mayor monto de adiciones netas al alcanzar 633 mil nuevas líneas, de las cuales 517 mil son de prepago y 116 mil de postpago, derivado de los atractivos planes comerciales. Por su parte, Movistar perdió 899.4 mil líneas, al disminuir en 980.8 mil usuarios su base de prepago y aumentar 81.4 mil en el caso de postpago. En lo que corresponde a Telcel, el operador preponderante redujo en 188 mil sus líneas de prepago y abonó 177 mil líneas en postpago, que resulta en una reducción total de sólo 11 mil clientes móviles.

Adiciones Netas de Líneas de Prepago por Operador

Fuente: The Competitive Intelligence Unit con Información de los Operadores

Adiciones Netas de Líneas de Postpago por Operador

En periodos recientes, se identifica que el operador preponderante ha logrado aumentar trimestre a trimestre su base de clientes de postpago, en detrimento de aquella de menor valor unitario (ARPU) de prepago. A su vez, Movistar ha disminuido la atracción de usuarios a su red en ambas modalidades de pago. En cambio, AT&T, ha logrado incrementar significativamente, sus líneas de ambos segmentos de negocio, tanto de prepago y como de postpago.

Competencia a través de Cobertura

En la actualidad, la competencia en el mercado móvil mexicano no sólo se basa en estrategias de planes tarifarios. Un elemento fundamental para competir es la cobertura de servicios, y en especial, en aquellos de nueva generación.

Al primer trimestre del 2017, la cobertura 4G/LTE de los principales tres operados promedia en 71.8 millones de personas iluminadas por su señal. El operador con menor cobertura con este servicio es Movistar con 59.1 millones de personas, superada por Telcel con 71.4 millones de personas y AT&T con 85 millones. Es decir, este último cubre a 47% más de lo que lo hace Movistar y 19.1% más de lo que hace Telcel.

Cobertura Poblacional de Redes 4G/LTE por Operador

(Millones de Personas Cubiertas)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

Los Operadores conocen la importancia de ampliar la cobertura de servicios y por ello han dedicado importantes esfuerzos a este cometido. Por ejemplo, AT&T está realizando cuantiosas inversiones para poder llegar a su meta de 100 millones de personas cubiertas por su red 4G/LTE a finales del 2018. Por su parte, Movistar en las últimas semanas anunció un acuerdo con Telcel para hacer uso de la figura de servicio mayorista de usuario visitante y con ello poder ampliar su cobertura en 1,500 poblaciones y 40% su cobertura nacional de LTE.

Es decir, el primer operador está realizando fuertes inversiones, mientras que este último está utilizando una figura legal contemplada en la regulación de preponderancia.

En contraste, Telcel busca expandir la provisión de servicios LTE a través de la adquisición de 60 MHz de la banda de 2.5 GHz concesionados previamente a Grupo MVS y con ello obtener ventajas competitivas exclusivas para fortalecer su red de transmisión de datos móviles a través de una banda de frecuencias óptima para ello y a la que ninguno de sus competidores podrá acceder en el corto plazo.