Dimensionamiento del Mercado de Videojuegos en México 1Q17

El mercado de videojuegos muestra un importante dinamismo ante la masificación de los dispositivos móviles como plataformas fundamentales de acceso a esta industria, así como por el desarrollo de nuevas tecnologías que permiten nuevas modalidades y capacidades de juego.

La forma de jugar ha evolucionado. Tenemos jugadores ocasionales, hardcore, nómadas, sedentarios, online, etc., lo que se traduce en nuevos modelos de negocio y oportunidades para los desarrolladores del país.

Videojugadores en México

El número de videojugadores en el país alcanzó al primer trimestre de 2017, 59.1 millones de personas en cualquier dispositivo. Esta cifra representa un aumento de 12.3% con relación a los 52.3 millones de jugadores registrados en el mismo periodo del año anterior.

Al observar la segmentación por edad, resalta el crecimiento que han mostrado los usuarios mayores de 40 años.

Para el 1Q17 se contabilizaron 23.1 millones de jugadores menores de 16 años, así como 9.3 millones de videojugadores entre 16 y 20 años, por lo que 88% de la Generación Z (menores de 20 años) usan esta tecnología. Los millennials (21-35 años), usuarios que comienzan a ser económicamente activos, contabilizaron 12.3 millones de videojugadores, con una penetración de 73.6%. Posteriormente encontramos a los usuarios entre 36 y 50 años, es decir, la Generación X, quienes representan a la generación nativa de esta industria y contabilizan 11.8 millones de jugadores, 40% de su población. En último lugar encontramos a los Baby Boomers, generación que encontró mayor facilidad de acceso a raíz de la llegada de los dispositivos móviles inteligentes y hoy cuenta con 2.6 millones de usuarios de videojuegos (17% del total).

Al segmentar por género, a diferencia de otras aplicaciones TIC, encontramos diferencias significativas. La penetración en hombres para el primer trimestre del año fue de 66%, mientras que las mujeres, alcanzaron una penetración de 41%.

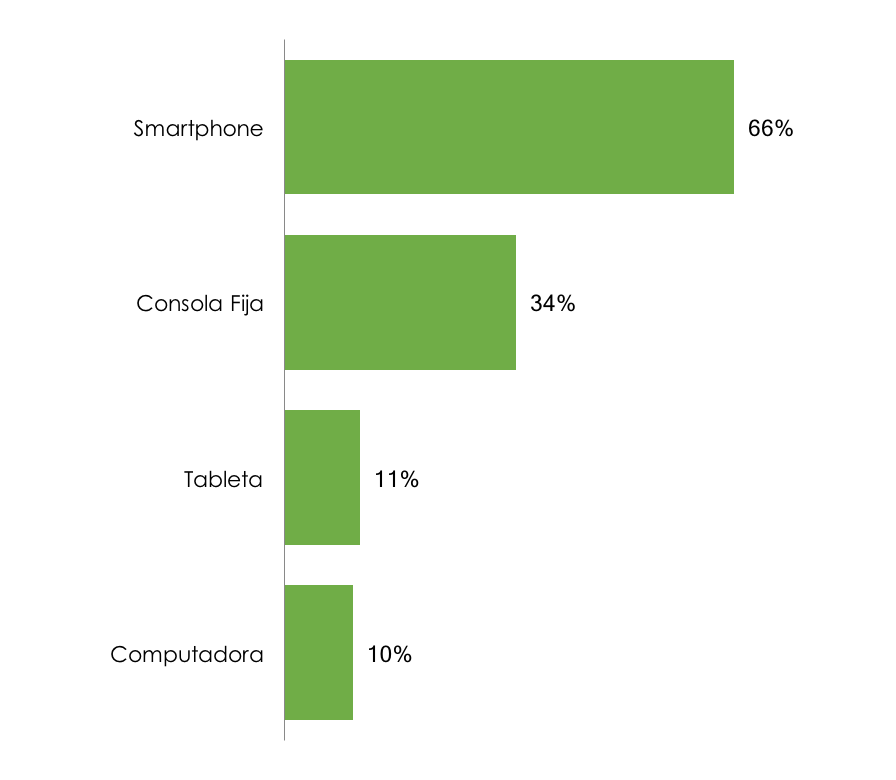

Plataforma de Acceso

Dentro del acceso a estas plataformas de entretenimiento, el teléfono móvil es el medio que ha mostrado mayor dinamismo. Al 1Q17, existen más de 90 millones de teléfonos inteligentes en uso dentro del país, lo que da acceso potencial a estas personas a miles de aplicaciones gratuitas y de paga existentes en el mercado. De esta manera, al 1Q17, 66% de los jugadores reportaron que utilizan su Smartphone, representando 39 millones de usuarios.

En segundo lugar, se ubican las consolas fijas, con 34% de penetración entre los jugadores. Actualmente existen 15.6 millones de hogares en el país que cuentan con al menos uno de estos dispositivos, y son utilizadas por 20.1 millones de personas. Estos jugadores representan un perfil muy diferente que los de Smartphones, siendo mucho más intensivos en gasto y frecuencia de juego.

Por su parte, las tabletas, que han tenido un crecimiento importante en penetración, sobre todo a raíz de la entrada de marcas chinas, registran 11% de penetración, con 6.5 millones de dispositivos usados por videojugadores.

Finalmente, se encuentran los usuarios de computadoras, que representan 1 de cada 10 jugadores, lo que equivale a 5.9 millones de personas.

Ingresos

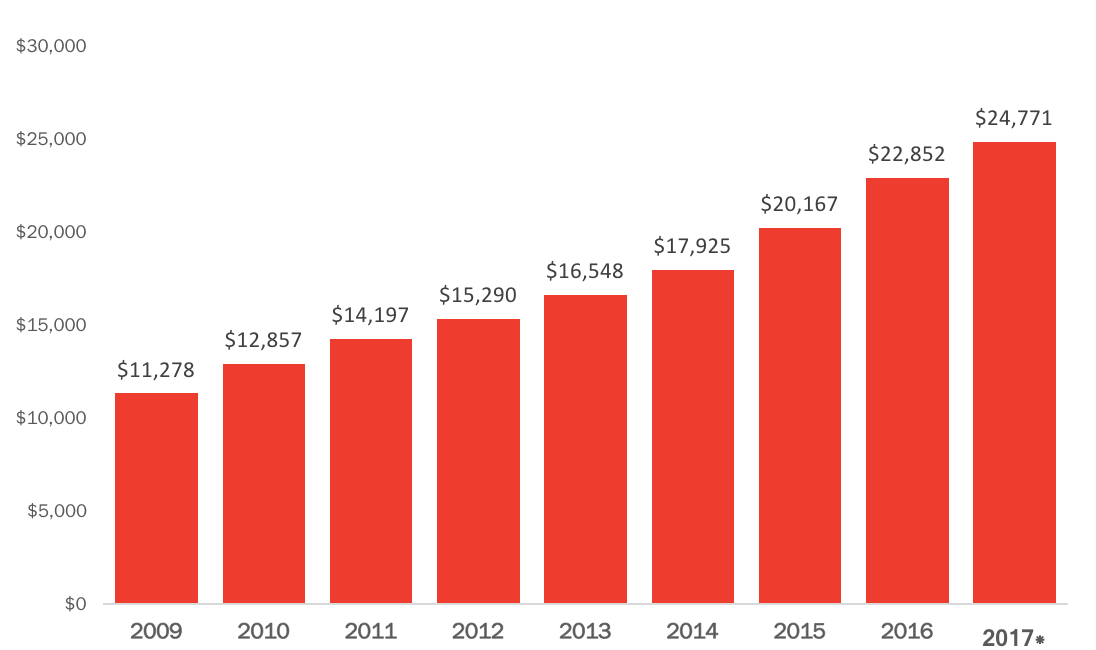

Al cierre de 2016, el valor del mercado alcanzó $22,852 millones de pesos, lo que representa un crecimiento de 13.3% con respecto al año anterior, el mayor desde 2010. Este dinamismo se explica principalmente por el aumento en el número de usuarios de smartphones de gama media, así como la disminución de precios de las consolas tradicionales, ante el lanzamiento de consolas con capacidades mejoradas al finalizar 2016.

Para 2017 se estima que el valor del mercado de videojuegos será de $24,771 millones de pesos, lo cual representaría un crecimiento anual de 8.4%. Si bien el crecimiento sigue siendo positivo, la tasa de crecimiento muestra una ligera caída debido a dos principales razones. En primer lugar, la penetración de Smartphones se acerca al techo estructural, por lo que el crecimiento de usuarios de estos dispositivos es mucho menor al del año pasado. Adicionalmente, el aumento en el tipo de cambio observado a lo largo de 2016 y principios de 2017 hizo que el precio de las consolas y videojuegos tuvieran un incremento, lo cual impactó directamente en el bolsillo de los usuarios.

En cuanto a la distribución de ingresos por plataforma 89.7% provienen de consolas (hardware + software), mientras que 5.8% de juegos en computadora y 4.5% para dispositivos móviles (solamente se incluye gasto en software en estos dos últimos casos).

Por otro lado, la innovación también se refleja en el modelo de negocio, el cual perfila una migración hacia esquemas de pago dentro del desarrollo del juego (compras “in-app”). En este sentido, 13.0% de los usuarios de consola fija y 12.7% de los jugadores en Smartphone realizan compras de este tipo durante su sesión de juego.

Consolas Fijas

Al 1Q17, el número de hogares con una o más consolas fijas alcanzó 15.6 millones. Cabe resaltar la importancia que aún mantiene este segmento, al continuar siendo la principal fuente de ingresos de la industria, alcanzando $20,498.2 millones de pesos durante el año 2016, de los cuales 50.4% provienen de ingresos por juegos, mientras que el resto se genera por medio de ventas de consolas. Así, 25.62% de los hogares adquirieron una consola, registrando un gasto promedio de $5,750.50.

Adicionalmente, se adquirieren un total de 2.2 juegos por hogar, registrando un gasto promedio por cada videojuego de $622 pesos.

Participación de Mercado Consolas Fijas

Con respecto a la participación de mercado de consolas fijas, en conjunto, los equipos fabricados por Microsoft (Xbox) mantienen el primer lugar en el país, con una proporción de 60.6%, siendo XBOX 360, consola lanzada hace más de una década, la que ostenta la mayor participación de mercado con 28.6%, seguido de XBOX One, la cual cuenta con 21.7% de la participación de mercado y finalmente dentro de este conjunto encontramos XBOX con 10.3%.

En segundo lugar en penetración por marca de desarrollo se ubica PlayStation con 31.9%, de las cuales PlayStation 4 es la consola con mayor participación de mercado (12.6%), seguida de PlayStation 3 con 10.3% del total y posteriormente 2.3% para PlayStation 2 y PlayStation One respectivamente.

Nintento Wii, consola desarrollada por Nintendo, se ubica en 6to lugar con 5.7% de la participación de mercado. Las nuevas generaciones de esta consola (Wii Uy Switch) registran apenas una penetración de 1% en conjunto. Es importante resaltar que Nintendo, al optar por desarrollar una consola con características motrices de jugabilidad y poca oferta de juegos, tomó un camino diferente al de Microsoft y Sony, lo cual no le ha permitido tener la adopción esperada en el mercado mexicano.

Hábitos de uso

Los usuarios de videojuegos suelen mostrar tendencias de uso bastante específicas, de esta forma, los clasificamos en tres tipos de jugadores: intensivos, frecuentes y ocasionales.

Los usuarios intensivos suelen realizar uso de su consola todos los días o al menos entre cinco y seis veces por semana. Del total de los videojugadores, 31.5% se considera jugador intensivo mientras que 61.1% se considera jugador frecuente, es decir, aquellos usuarios que hacen uso de su consola al menos una vez cada quince días, siendo en su mayoría jugadores que realizan sesiones de juego al menos una vez por semana. Finalmente encontramos a los jugadores ocasionales, aquellos que juegan al menos una vez al mes. A este grupo pertenecen 5.2% de los videojugadores.

Cuando hablamos de uso de videojuegos es importante no solo observar la periodicidad con la cual hacen uso de las consolas los videojugadores, también es relevante observar la duración de las sesiones de juego.

Lo usuarios intensivos realizan en promedio sesiones de juego de 1.79 horas, es decir, en total dedican a jugar aproximadamente 47.85 horas al mes. Los usuarios frecuentes, realizan sesiones de juego que en promedio duran 1.82 horas, lo cual se traduce en un total de 15.52 horas cada mes. Finalmente, los usuarios ocasionales hacen sesiones con una duración de 1.38 horas. De esta forma, en total juegan 2.23 horas por mes.

Adicionalmente, este año se ha caracterizado por la incorporación y adopción de nuevas tecnologías en el mercado de videojuegos. Al respecto 3% de los jugadores han utilizado dispositivos de realidad virtual dentro de su dinámica de juego. Asimismo, más de la mitad (55.7%) de los usuarios de consolas fijas se conectan a internet al momento de jugar. Otro dato que destaca es que 7% de los usuarios de videojuegos en dispositivos móviles ya utilizan realidad aumentada.

Adicionalmente, otra nueva tendencia importante dentro de esta industria es la de los eSports, competiciones de videojuegos que han tenido un seguimiento y crecimiento muy importante a nivel mundial. En México este segmento está empezando a ganar importancia, pues al 1Q17 7.9% de los jugadores declararon haber competido en algún torneo de videojuegos. Asimismo 14.0% ve canales de videojuegos por internet y 5.2% asiste a torneos como espectador.

En razón de lo anterior, la industria de videojuegos en México identifica un perfil de consumo en una senda de crecimiento ascendente y en constante renovación. La expansión del mercado de aplicaciones y nuevos modelos de juego representa una oportunidad para migrar del tradicional modelo de oferta poco competido, limitado a grandes corporativos, a uno en el que desarrolladores individuales y pequeñas empresas pueden participar en la creación de juegos, sin necesidad de grandes cantidades de capital o periodos de inversión.